By: Andrés Aguirre, Luis Filipe Ponce and Sofia Ruiz de Teresa

Published: May 13, 2024 | Updated: July 18, 2024

Read time: 15 minutes

- Contenido

Introducción

Seis países. Seis progresiones de banca abierta o, más ampliamente, de finanzas abiertas. Un número que aumentará a medida que otros países sigan su ejemplo.

Las instituciones financieras, ya sea que operen en un país o en varios, ahora se enfrentan a la tarea de comprender a toda una región.

¿Qué oportunidad sin explotar podría existir en un país en función de su evolución en otro? ¿Qué enfoques se pueden o no replicar en los diferentes países?

Brasil goza de una amplia reglamentación. El enfoque inicial de Colombia está en los servicios de iniciación de pagos y agregación de cuentas (AISP en inglés), mientras que la ley fintech de México solo cubre los servicios de información de cuentas (AIS, por sus siglas en inglés), incluso cuando el banco central explora los PIS. Chile también adopta una ley fintech, pero incluye específicamente a los PIS. Argentina y Perú burlan a la regulación en sus enfoques de los pagos en tiempo real.

El objetivo compartido de estimular la competencia y la innovación se hereda de los fundamentos reguladores de la banca abierta en Europa. Además agregan otro objetivo: la inclusión financiera. La urgencia varía entre los seis.

En un extremo, la población bancarizada del 45% en México contrasta con la población del 89% en Chile en el otro,1 la porción no bancarizada es muy alta en ambos. Estas consideraciones resaltan el énfasis que se hace en los países sobre los pagos digitales de bajo valor para reducir la dependencia del efectivo.

La población bancarizada de México del 45% en un extremo contrasta con la población del 89% de Chile en el otro

Menos efectivo implica más inclusión financiera. Los pagos digitales asociados crean oportunidades para una calificación crediticia alternativa y una mayor inclusión financiera. Mientras tanto, los sistemas o rieles de pago en tiempo real, que prosperan con la banca abierta y al mismo tiempo ayudan a que la banca abierta prospere, se están convirtiendo en una expectativa para los pagos digitales.

Los diferentes tipos de banca abierta en América Latina justifican un análisis doble de cada uno de los países:

- Regulaciones e infraestructura: Una mirada completa entre bastidores de las estructuras y las capacidades tecnológicas.

- Contexto y oportunidades del mercado: Una mirada a los hábitos de consumo y las funciones de las instituciones financieras.

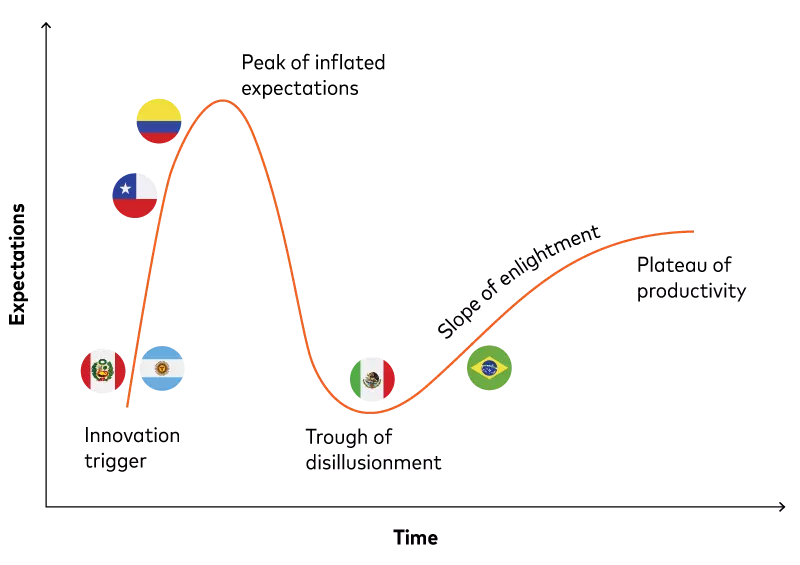

Un crudo trazado de los seis países en un "ciclo de sobreexpectación", un mapa utilizado por la consultora estadounidense Gartner para mostrar la madurez y adopción de tendencias emergentes como la banca abierta, arroja lo siguiente:

Ciclo de expectativas

La delantera que tiene Brasil en la "pendiente hacia la iluminación" es significativa por dos razones. En primer lugar, es el único país que está demostrando sólidamente el impulso de la banca abierta en la región. En segundo lugar, su logro eclipsa el estatus de México como el primero en moverse y reorganiza el orden cronológico que se utiliza a continuación, que se basa en el momento en que cada país ingresó al ciclo.

- Descubra más información

Four European takes on open banking

Purposeful & profitable: Financial inclusion via open banking around the world

Banca abierta en México

Parte 1: Normativa e infraestructura

En algunas cosas, México es pionero.

En 2018, México fue uno de los primeros países a nivel mundial en introducir una regulación para la banca abierta, sin mencionar su enfoque más amplio en las finanzas abiertas. Ese mismo año entró en vigor la Directiva de Servicios de Pago (PSD2) revisada de la UE, que promovió interfaces de programación de aplicaciones (API) seguras en lugar de web scraping para compartir datos.

En 2019, Cobro Digital (CoDi) llevó las transacciones minoristas de bajo valor a la infraestructura de pagos en tiempo real del Sistema de Pagos Electrónicos Instantáneos (SPEI) de México. Todavía faltaba un año para el lanzamiento del esquema de pago comparable de Brasil, Pix.

Todo el enfoque de México también fue innovador.

En primer lugar, enmarca su regulación de las finanzas abiertas dentro de una "Ley Fintech".2 La novedosa inclusión de las empresas fintech como proveedoras, no solo como receptoras, en un flujo bidireccional de datos se ajusta al estatus del país, junto con Brasil, como uno de los dos centros fintech de Latinoamérica. Y la opción, incluso si no se actúa, de cobrar tarifas no prohibitivas por el acceso a los datos reconoce una creciente paridad entre los incumbentes y las nuevas empresas fintech.

En segundo lugar, la ley equipara la inclusión financiera con la promoción de la competencia en su lista de motivos. En comparación, la Autoridad de Conducta Financiera del Reino Unido considera que la inclusión financiera es uno de los "nuevos desarrollos" de la banca abierta que no fue una consideración original.3

Sin embargo, el camino del pionero es a menudo el más difícil.

La falta de una completa estandarización de API en México no es inusual en todo el mundo, como tampoco lo es su inclusión en su ley fintech de servicios de información de cuentas (AIS, por sus siglas en inglés) sin servicios de iniciación de pagos (PIS, por sus siglas en inglés). Pero ambas plantean desafíos.

Si bien un agregador de datos puede ayudar incluso cuando se conectan API estandarizadas, es en gran medida esencial cuando se va más allá de las conexiones privadas uno a uno. Múltiples agregadores privados que operan en torno a diferentes estándares significan que la banca abierta en México carece de sencillez y cohesión y, a menudo, todavía recurre al web scraping. Y a pesar de sus pretensiones de finanzas abiertas, también carece revisar si es scraping o scrapping de margen porque aún no existe una regulación de los PIS que acompañe al primer conjunto de provisiones secundarias para los AIS a partir de 2020, a pesar del interés en los PIS por parte del banco central.4

Por ahora, el SPEI en México no puede beneficiarse de la banca abierta como lo puede hacer Pix en Brasil. La situación en sí misma no explica la mediocre aceptación de CoDi hasta ahora, pero no es un buen presagio. Solo 1,6 millones de cuentas en una población de casi 128 millones de personas realizó al menos un pago con CoDi en los cuatro años transcurridos desde su lanzamiento en octubre de 2019.5

Por ahora, el SPEI en México no puede beneficiarse de la banca abierta como lo puede hacer Pix en Brasil

El lanzamiento de Dinero Móvil (DiMo) en septiembre de 2023 tiene como objetivo impulsar la adopción al vincular números de teléfono a cuentas de la misma manera que Pix. Queda por ver su impacto, en particular, si tiene alguna relación con las alternativas privadas de "circuito cerrado" al CoDi establecidas por empresas fintech que no están directamente vinculadas al SPEI.

Parte 2: Contexto y oportunidades del mercado

Por un lado, las instituciones financieras en México están por ahora algo estancadas en tres áreas: la estandarización limitada de las APIs, la ausencia de regulación de los PIS y la escasa aceptación de los pagos minoristas en tiempo real de bajo valor.

Además, solo el 45% de la población adulta de México tiene una cuenta financiera, el porcentaje más bajo frente a la media de los seis países del 70%.6 Una interpretación más liberal, que incluye las cuentas de dinero móvil prefinanciadas con instituciones de dinero electrónico, sólo eleva la porción hasta el 49%.7 Y la penetración de la telefonía móvil, del 80%, es la más baja entre los seis países, frente a un promedio del 89%.8

Las 773 empresas fintech de México al cierre de 2023 equivalen a la segunda cifra más alta de la región después de Brasil

Por otro lado, México alberga la segunda economía y población más grande de Latinoamérica después de Brasil. Sus 773 empresas fintech al cierre de 2023 equivalen a la segunda cifra más alta de la región después de Brasil.9 Los agregadores de APIs privados trabajan en torno a la falta de estandarización, un marco PIS es inevitable y los pagos en tiempo real ya están disponibles.

Muchas instituciones financieras ya trabajan como proveedores de servicios de información de cuentas (AISP, por sus siglas en inglés) o con ellos en áreas como la gestión financiera y los préstamos. Los clientes altamente bancarizados son puntos de partida obvios, pero la calificación crediticia alternativa con entradas de cuentas de dinero móvil puede ampliar el alcance a los clientes no bancarizados o subbancarizados. La apertura remota de cuentas y la incorporación con e-KYC (siglas en inglés para "conozca a su cliente") también puede acceder a grupos hasta ahora difíciles de alcanzar.

Las plataformas de calificación crediticia pueden incluso proporcionar puntajes a los prestamistas afiliados para que puedan competir por los consumidores que luego pueden evitar las "primas de pobreza" asociadas con las opciones limitadas de préstamos. Y la falta de PIS por ahora no restringe los servicios de pago, que pueden incluir comprar ahora y pagar después (BNPL, por sus siglas en inglés) para cuentas de dinero móvil con límites de crédito vinculados al uso responsable.

México está estancado en el "valle de la desilusión" de la banca abierta por ahora, pero inevitablemente saldrá. Es posible que las oportunidades para las instituciones financieras no sean tan diversas y abundantes como en Brasil, pero los competidores tampoco las han aprovechado.

Banca abierta en Brasil

Parte 1: Normativa e infraestructura

Si México es el pionero, Brasil es el referente.

Poco más de dos años después de México en 2018, Brasil publicó su regulación sobre banca abierta en 2020.10 Hay similitudes: las nuevas empresas fintech y los bancos tradicionales están en igualdad de condiciones, y el alcance incluye datos de finanzas abiertas. Sin embargo, el enfoque de Brasil tiene un giro diferente.

En lugar de incorporar la banca abierta en una ley fintech que anticipaba una regulación más específica, Brasil optó por una regulación específica e integral desde el principio. La fase 1 del reglamento se puso en marcha a principios de 2021, seguida de una fase 2 centrada en los AIS y una fase 3 centrada en los PIS. Mientras México se estanca, Brasil se encuentra en su cuarta fase de "finanzas abiertas", que va más allá de la banca hacia seguros abiertos e inversiones abiertas.11

En junio de 2023, las 4800 millones de llamadas API exitosas cuadruplicaron con creces las 1100 millones del Reino Unido.

El 1 de febrero de 2023, exactamente dos años después del lanzamiento de la fase 1, el banco central de Brasil celebraba los 15 millones de usuarios.12 En junio de 2023, las 4800 millones llamadas API exitosas de Brasil cuadruplicaron con creces las 1100 millones del Reino Unido.13 Por supuesto, la población de Brasil es más de tres veces mayor, pero Brasil también tardó tres años menos que el Reino Unido en lograr la hazaña.

La banca abierta en Brasil ahora también se sincroniza con el sistema de pago en tiempo real Pix de Brasil. Pix se lanzó en noviembre de 2020 y alcanzó los 140 millones de usuarios en dos años. A partir de octubre de 2023, el uso es de 156 millones, es decir, más del 70% de la población.14

Parte 2: Contexto y oportunidades del mercado

Un enfoque integral de la banca abierta sincronizado con un popular sistema de pagos en tiempo real hace de Brasil un mercado perfecto para la innovación.

La porción de transferencias de crédito en Brasil como porcentaje de las transacciones sin efectivo es del 42%. El porcentaje es el segundo más alto frente a un promedio de los seis países del 37%, que ya está sesgado al alza por el dominio absoluto de Perú con el 81% en condiciones de mercado diferentes.15

Brasil también selló su supremacía en la escena fintech después de competir durante años con México como el centro fintech de Latinoamérica: Las 771 empresas fintech de Brasil en 2021 se comparan con las 512 de México.16 México alcanzó una cifra comparable de 773 a finales de 2023.17

Sin embargo, a diferencia de México, la ventaja de ser el primero en actuar resulta cada vez más inaccesible a medida que Brasil avanza a lo largo de la "pendiente hacia la iluminación". La calificación crediticia alternativa, la vinculación instantánea y en gran medida automatizada, y la gestión de finanzas personales (PFM, por sus siglas en inglés) con vistas consolidadas de las cuentas de otras entidades son cada vez más evidentes.18

El espacio ya ha evolucionado hacia servicios adicionales, como servicios de venta cruzada basados en la necesidad financiera o herramientas de PFM que alertan a los clientes cuando cualquier cuenta, incluidas las de otras instituciones, corre el riesgo de sobregirarse. Si a esto le añadimos los PIS, los proveedores pueden ofrecer inversiones automatizadas, como el uso de pagos recurrentes variables con cuentas de barrido en el Reino Unido.19

Existe una oportunidad emergente en la que Pix y los PIS se unen en la interfaz financiera integrada de la banca abierta y la banca como servicio (BaaS, por sus siglas en inglés).20 La naturaleza centralizada de Pix significa que un consumidor puede realizar un pago sin salir del sitio de un comercio minorista.

Banca abierta en Colombia

Parte 1: Normativa e infraestructura

En mayo de 2023, los organismos de la industria fintech de los países de la Alianza del Pacífico (FinTech México, Colombia Fintech, FinTech Perú y FinteChile) se reunieron para debatir sobre los estándares de las finanzas abiertas.21

El decreto de finanzas abiertas de Colombia de 2022 se enfoca en los PIS. La ley fintech de México de 2018 se enfoca en los AIS

La colaboración es oportuna. Un enfoque común contrasta con una relación casi invertida entre los enfoques de Colombia y México: El decreto de finanzas abiertas de Colombia de 2022 se enfoca en los PIS;22 la ley fintech de México se enfoca en los AIS.

El plan de Colombia de introducir los AIS en 2025 como fase 3 de su enfoque de cuatro fases, seguido de la portabilidad financiera en la fase 4 en 2026 para facilitar las transferencias de toda la información de los clientes asociada con los productos financieros, traerá alineación en una dirección mientras deja a los PIS como un diferenciador en Colombia por ahora.23 Mientras tanto, la finalización exitosa de Colombia en febrero de 2024 de una fase 1 "general" lo mantiene en camino de publicar estándares específicos de PIS para diciembre de 2024 como fase 2.24 Pero para eso, Colombia también necesita especificidad en otra área: los pagos en tiempo real.

En la actualidad, Colombia ofrece tres esquemas que admiten pagos de bajo valor de cuenta a cuenta: Botón PSE (Pagos Seguros en Línea), Transfiya y Redeban Entre-Cuentas. A diferencia de CoDi/DiMo de México y Pix de Brasil, todas son administradas de forma privada en lugar de por el banco central. ACH Colombia, una cámara de compensación propiedad de un consorcio de bancos, administra los dos primeros; Redeban, un proveedor de servicios de pago, administra el tercero.

Botón PSE es el más antiguo y consolidado de los tres: es aceptado por más de 23 000 comercios y más de 30 instituciones financieras;25 la mitad de los colombianos en una encuesta reciente afirman usarlo.26 Sin embargo, es solo "tiempo real" desde la perspectiva del usuario, ya que los bancos participantes liquidan los fondos después del hecho a través de canales ACH. Compite con otras billeteras digitales de bancos individuales o instituciones de dinero electrónico que, a diferencia de Botón PSE, tienden a admitir códigos QR.

Transfiya y Redeban Entre-Cuentas son redes en tiempo real. Transfiya comenzó en 2019 con transferencias entre personas (P2P, por sus siglas en inglés), pero ahora está apostando por las transferencias a comercios (P2M, por sus siglas en inglés) de la misma manera que su contraparte PSE. Redeban Entre-Cuentas se enfoca desde finales de 2022 en códigos QR interoperables a través de los bancos y proveedores de billeteras digitales de Colombia y luego maneja las transacciones en sus rieles en tiempo real.

En octubre de 2023, el banco central intervino con una regulación para resolver la confusión al estipular la interoperabilidad de todos los sistemas de pago de bajo valor en tiempo real.27 El objetivo es un Sistema de Pagos Inmediatos (SPI), un acrónimo compartido con el Sistema de Pagamentos Instantáneos (SPI) de Brasil, que tiene la marca para los usuarios como Pix, con un directorio centralizado y una liquidación centralizada.28 El éxito de SPI dependerá de la compatibilidad entre Transfiya y Redeban Entre-Cuentas, junto con una popularidad icónica a la altura de Botón PSE.

Parte 2: Contexto y oportunidades del mercado

Los retiros de efectivo representan el 61% del volumen bruto en dólares (GDV, por sus siglas en inglés) de las tarjetas de pago en Colombia, frente al 46% de México y el 24% de Brasil. En los seis países, solo Perú está por encima, con un 66%. Mientras tanto, los 32 pagos con tarjeta al año por adulto en Colombia se ubican en el último lugar de los seis países, con menos de la mitad de los 65 de México y muy por debajo de los 238 del líder, Brasil.29

La penetración del 62% de las tarjetas sin contacto en Colombia supera a la de Brasil con un 35% y a la de México con un 22%.

Pero dentro de ese dominio del efectivo se encuentran un par de anomalías. Los niveles bancarios en Colombia, con un 65%, son superiores a los de México, con un 45%, aunque siguen siendo inferiores a los de Brasil, con un 85%, y una penetración del 62% de las tarjetas sin contacto supera a la de Brasil, con un 35%, y a la de México, con un 22%.

Los niveles bancarios se ven impulsados por los corresponsales bancarios,30 en la que los comercios locales operan como agentes bancarios que prestan servicios financieros en nombre de los bancos, en lo que puede considerarse un precursor de la banca como servicio (BaaS, por sus siglas en inglés).31 El uso de tarjetas de débito sin contacto en el sistema de transporte público de Bogotá probablemente explica la alta penetración de las tarjetas sin contacto, a pesar de que el uso de tarjetas es relativamente limitado.32

El resultado es una población bien atendida por cuentas bancarias y dispuesta a prescindir del efectivo si le conviene. El escenario se desarrolla en un país que está a punto de beneficiarse de una amplia regulación e infraestructura de apoyo.

Los agregadores de APIs privados se encargan de la falta de estándares de APIs por ahora y admiten elementos básicos de AIS como PFM y calificación crediticia alternativa. Mientras tanto, el impulso colombiano para los PIS significa que las instituciones financieras ya están iniciando pagos en nombre de los consumidores.

A medida que Colombia alcanza el "pico de expectativas infladas" en el ciclo de ciclo de expectativas, las instituciones financieras tienen la oportunidad de mantener el valle resultante lo menos profundo posible.

Banca abierta en Chile

Parte 1: Normativa e infraestructura

El punto de comparación natural para la "Ley Fintech" de Chile de 2023, cuya regulación de apoyo se espera para mediados de 2024, es la ley fintech de México de casi cinco años antes, en 2018.

México tiene la infraestructura, pero aún no han habilitado los PIS. Chile no restringe los PIS, pero sus Transferencias Electrónicas de Fondos no admiten pagos de bajo valor a comercios.

Sin embargo, a diferencia del único "artículo 76" en la ley mexicana, la ley chilena dedica un "título" completo con múltiples artículos a su Sistema de Finanzas Abiertas (SFA) para finanzas abiertas.33 Se espera que a finales de 2024 se publiquen regulaciones específicas basadas en APIs vinculadas a estándares para AISP y PISP. Por ahora, las instituciones financieras autorregulan el web scraping cuando realizan operaciones de banca abierta.

Los pagos en tiempo real introducen otra diferencia. México cuenta con la infraestructura, pero aún no han habilitado los PIS. Chile no restringe los PIS, pero sus Transferencias Electrónicas de Fondos (TEF) de 2008 no admiten pagos de bajo valor a comercios.

Chile ahora está explorando la oportunidad de sincronizar pagos de bajo valor en tiempo real con la banca abierta desde el principio.34 En ese sentido, su situación es más comparable con la de Colombia, que se encuentra en una posición similar a la de México en el ciclo de sobreexpectación.

Parte 2: Contexto y oportunidades del mercado

La falta de algo comparable en Chile con el Botón PSE colombiano tiene sentido en una economía donde el efectivo no domina.

Con un 23%, Chile tiene la participación más baja entre los seis países de retiros de efectivo como porcentaje del GDV de las tarjetas de pago. Esa proporción es mucho más baja que la de Colombia, con un 61%, e incluso se ubica por debajo de Brasil, con un 24%.35 Sin embargo, a diferencia de Brasil, Chile no ha absorbido a muchos de sus antiguos usuarios de efectivo con una solución de pago en tiempo real como Pix.

Los niveles bancarios de Chile, del 89%, son los más altos frente a un promedio de los seis países del 70%, y la cantidad de pagos con tarjeta por adulto al año es de 235 frente a un promedio de los seis países de 117 y apenas por debajo de Brasil, con 238.36 Con un 89%, Chile también tiene la mayor penetration de teléfonos inteligentes frente a un promedio del 75% en los seis países.

Como hogar de 300 empresas fintech, Chile tampoco se queda atrás.37 Aun así, su total sigue siendo inferior a la mitad del de los líderes Brasil y México, y está por detrás de Colombia y Argentina con 369 y 343 cada uno.38

Los altos niveles bancarios de Chile hacen que la inclusión financiera sea menos prioritaria y pueden dar a los servicios de banca abierta una inclinación algo europea.

La falta de normas y estandarización de APIs no impide que las instituciones financieras operen como AISP y PISP. Sin embargo, los altos niveles bancarios hacen que la inclusión financiera sea menos prioritaria y pueden dar a los servicios de banca abierta una inclinación algo europea,39 como los servicios de agregación de facturas basados en los AIS que ofrecen la mayoría de los principales bancos chilenos. Conectar la agregación de facturas con los pagos de facturas es el siguiente paso natural que ya ofrecen algunos PISP.

Quizás menos esperada en el mercado chileno altamente bancarizado y con tarjetas es la demanda de pagos de cuenta a cuenta en las tiendas. Aunque todavía no hay planes para una infraestructura independiente dedicada a los pagos de bajo valor en tiempo real, el Banco Central está apoyando el desarrollo de cámaras de compensación de bajo valor para pagos a comercios.40

Una explicación viene de la comparación con un país como el Reino Unido, donde la inclusión financiera es vista como uno de los "nuevos desarrollos" de la banca abierta en lugar de un objetivo original.41 La participación del 23% de los retiros de efectivo de Chile como porcentaje del GDV de la tarjeta se compara con el 9% en el Reino Unido,42 y su población bancarizada del 89% se compara con el acceso casi universal a la banca en el Reino Unido.

Aún más reveladores son los niveles relativos de propiedad de tarjetas para personas de 15 años o más: 24% de crédito y 79% de débito en Chile frente al 62% y 95% en el Reino Unido.43 Los niveles más bajos en Chile en relación con el Reino Unido se correlacionan aún más con niveles más altos de uso de teléfonos móviles para realizar pagos. En Chile, el 41% realizó un pago digital en un comercio minorista utilizando un teléfono en 2021; la participación del Reino Unido fue del 26%. Del mismo modo, el 45% realizó un pago de servicios públicos utilizando un teléfono móvil en Chile frente al 14% en el Reino Unido.44

A medida que las instituciones financieras chilenas monitorean los enfoques europeos para aumentar la inclusión financiera, harán bien en mantenerlo simultáneamente dentro de los enfoques latinoamericanos más cercanos a casa.

Banca abierta en Argentina

Parte 1: Normativa e infraestructura

Argentina y Chile comparten una de las fronteras internacionales más largas del mundo. Sus enfoques de la banca abierta y los pagos en tiempo real son, por ahora, perpendiculares. Mientras que Chile ha lanzado una regulación de la banca abierta con la vista puesta en los pagos en tiempo real, el enfoque de Argentina en los pagos en tiempo real burla a la banca abierta.

Transferencias 3.0 del Banco Central se puso en marcha en 2021 para proporcionar códigos QR interoperables para pagos de cuenta a cuenta en tiempo real.45 Para respaldar mejor los mecanismos de financiamiento de las billeteras digitales, el Banco Central también está reemplazando sus débitos inmediatos en tiempo real (DEBIN) por transferencias inmediatas "pull" (TIP) para dar a los consumidores más control.46

Chile ha lanzado una regulación de la banca abierta con la vista puesta en los pagos en tiempo real, mientras que el enfoque de Argentina en los pagos en tiempo real burla a la banca abierta.

Sin embargo, la falta de marcas centralizadas, como los logotipos de la brasileña Pix o la mexicana DiMo, ha dejado a un consorcio de casi 40 instituciones financieras para apuntalar Transferencias 3.0 a través de una autoproclamada "billetera de bancos" conocida como MODO.

La relación entre MODO y la billetera digital más grande de Argentina, una extensión de la plataforma de comercio electrónico más grande del país, continúa desarrollándose. El Banco Central está impulsando el acercamiento a través de un comunicado de mayo de 2022 que estipula que todos los proveedores de billeteras digitales deben permitir a los consumidores vincular cualquier cuenta bancaria, incluso si no es una ofrecida por el propio proveedor de billeteras.47

El comunicado del Banco Central trata sobre la vinculación de cuentas en lugar de compartir de forma segura los datos de las cuentas, por lo que no es banca abierta per se. Pero su enfoque abierto está en el espíritu de la banca abierta y existe como un "promotor de innovación" en el ciclo de sobreexpectación como un probable presagio de la regulación.

Parte 2: Contexto y oportunidades del mercado

Los códigos QR interoperables deberían ser atractivos en Argentina, donde el uso de teléfonos inteligentes es del 81% y el uso de teléfonos móviles es casi omnipresente con un 92%.48 De los seis países, solo Chile supera esos porcentajes con 89% y 96%.

Transferencias 3.0 ayudó a que los pagos a través de dispositivos móviles en abril de 2023 alcanzaran los 198,8 millones.49 Aun así, los 198,8 millones de transacciones representan menos de dos tercios de los 308,7 millones de transacciones realizadas exclusivamente a través de tarjetas de débito y crédito ese mismo mes.50 La cifra también parece incluir de manera algo engañosa los pagos realizados con tarjetas almacenadas en billeteras digitales en dispositivos móviles.

Por lo tanto, a pesar del continuo crecimiento de los pagos cuenta a cuenta, la porción de Argentina en las transferencias de crédito, con un 19% de las transacciones sin efectivo, es la más baja de los seis países, frente a un promedio del 37%.51 Desde esa perspectiva, los enfoques perpendiculares de Argentina y Chile se dan en contextos similares: niveles bancarios relativamente altos y un uso limitado de las transferencias de crédito. La diferencia proviene de la dependencia del efectivo de Argentina y de un enfoque inicial en la iniciación de pagos siguiendo más la línea de Colombia.

El proveedor de billeteras digitales dominante en Argentina no puede ofrecer toda la comodidad en casa que ofrece en Brasil como PISP.

Una particularidad argentina actual es cómo la volatilidad del mercado hace que el PFM y la iniciación de pagos en tiempo real se conviertan en herramientas valiosas para las personas y las empresas que desean evitar ser atrapados por las fluctuaciones monetarias. El deseo es palpable: La comodidad de los argentinos con las criptomonedas, poco conocida por su estabilidad, es la más alta de los seis países: el 28% de los argentinos afirmó haberlas usado frente al 16%-18% en los otros cinco países, según un estudio de principios de 2022.52

Por ahora, es irónico que el proveedor de billeteras digitales dominante del país, utilizado por el 88% de los argentinos según un estudio reciente,53 no puede ofrecer toda la comodidad en casa que ofrece en Brasil como PISP. El web scraping al estilo chileno y la agregación de API al estilo colombiano son prominentes en la ausencia de una regulación formal de la banca abierta.

Banca abierta en Perú

Parte 1: Normativa e infraestructura

La ley fintech de Chile deja a Perú como el único país de la Alianza del Pacífico que no tiene una regulación de banca abierta o finanzas abiertas.54 Un proyecto de ley de marzo de 2022 declara que las finanzas abiertas son un "interés nacional", pero aún no se ha materializado ninguna regulación.55

En la actualidad, el enfoque de Perú sobre los pagos en tiempo real significa que su enfoque tiene de alguna manera más en común con Argentina que con cualquiera de sus contrapartes de la Alianza del Pacífico.

Al igual que el comunicado de Argentina de 2022, la circular de Perú de 2022 puede ser vista como un "promotor de innovación" para la banca abierta.

La Cámara de Compensación Electrónica (CCE) de Perú ha ofrecido pagos en tiempo real desde 2016, pero solo se trasladó a gran escala y volumen para sus "transferencias interbancarias inmediatas" en 2022 con el apoyo de Mastercard.56 Sin embargo, la participación de la cámara de compensación electrónica de Perú difiere de la participación del Banco Central de la Argentina. Aunque la CCE fue establecida por el Banco Central del Perú en asociación con otros bancos, no forma parte del Banco Central.

De manera similar a cómo el comunicado de Argentina de mayo de 2022 puede verse como un "promotor de innovación de innovación" para la banca abierta, una circular de octubre de 2022 del Banco Central de Perú tiene estipulaciones similares: todos los pagos móviles y las billeteras móviles deben ser interoperables independientemente del proveedor o la cuenta.57

La circular de 2022 alinea a los proveedores de billeteras digitales dominantes de Perú, pero no exige el uso de canales de la CCE en lugar de transferencias de dinero móvil prefondeadas. Tampoco se necesitan los canales de la CCE para pagos push a través de canales de tarjetas que utilizan tarjetas débito virtuales, que también son utilizadas para transferencias casi "en tiempo real" por los proveedores peruanos.

La teoría es que todos los proveedores serán incentivados a usar los nuevos canales.58 Por ahora, no existe un logotipo dedicado a distinguir las "transferencias interbancarias inmediatas" de bajo valor orientadas al cliente de todas las demás "transferencias interbancarias". Queda por ver si eso recaerá en un consorcio bancario como MODO en Argentina.

Parte 2: Contexto y oportunidades del mercado

El impacto de la renovada CCE no se ha hecho esperar. La porción del 81% del efectivo en las transacciones en 2018 se redujo al 58% en 2022, ya que la porción de los pagos en tiempo real creció del 3% al 18%.59

Si se suman las transferencias de dinero móvil prefondeadas, la porción de transacciones sin efectivo en Perú a través de las transferencias de crédito es más alta de los seis países, con un 81%. Al mismo tiempo, los pagos con tarjeta son los más bajos de los seis países, con un 18%. La situación es esencialmente inversa a la de Argentina, con un 19% y un 72%.60

Sin embargo, la comparación es algo engañosa. Los pagos con tarjeta por adulto al año en Perú son solo 35 frente a 102 en Argentina, lo que coloca a los países en diferentes bases. Como era de esperar, los retiros de efectivo como porcentaje del GDV de tarjetas son más altos en Perú, con un 66%, que en Argentina, con un 41%, y también son los más altos de los seis países.61

Sin embargo, a pesar de tener los segundos niveles más bajos después de Colombia de penetración y uso de tarjetas, 2,3 por adulto con un total de 35 pagos al año, Perú compite con Chile por los primeros lugares en cuanto a tarjetas sin contacto. El 87% de las tarjetas sin contacto de Perú y el 44% del gasto sin contacto en el uso de tarjetas están a la par con el 85% y el 49% de Chile.62

El 78% de los peruanos afirma realizar pagos en línea en un mes típico representan una porción casi tan grande como el 80% de los brasileños que afirman lo mismo.

La apertura a la tecnología sin contacto coincide con el rápido crecimiento del uso de dispositivos móviles para realizar pagos. A pesar de que no hay Pix en Perú, el 78% de los peruanos que afirman realizar pagos en línea en un mes típico representan casi una proporción tan grande como el 80% de los brasileños que afirman lo mismo en un estudio realizado en diez países en América Central y del Sur. El 71% de los argentinos está por debajo del promedio del 73%.63

Perú incluso supera a Brasil en una encuesta en los mismos diez países sobre una hipotética aplicación de "pago mediante cuenta" que permite a los usuarios verificar los saldos de las cuentas entre proveedores antes de elegir una cuenta para el pago en cualquier comercio que acepte tarjetas. El interes del 85% de los peruanos es superior al 82% de los brasileños y muy superior al 73% de los argentinos en el último lugar.64

La posición de Perú en la fase de "promotor de la innovación" del ciclo de sobreexpectación brinda a las instituciones financieras oportunidades para innovar en anticipación a la banca abierta en un espacio emergente a medida que los peruanos realizan cada vez más transacciones digitales. Eso difiere de las oportunidades en lugares como Brasil, en la fase de "pendiente hacia a la iluminación", para innovar con la banca abierta en un espacio altamente competido.

Conclusión: Contexto y consentimiento

El uso de un ciclo de sobreexpectación de la banca abierta para representar las posiciones relativas de México, Brasil, Colombia, Chile, Argentina y Perú es, en el mejor de los casos, una aproximación rudimentaria.

Tomemos como ejemplo las regulaciones: la especificidad focalizada puede ser un apoyo o una restricción; la preparación inespecífica para el futuro puede ser frustrante o facilitadora. Pocas regulaciones se sitúan únicamente en uno u otro extremo.

Al mismo tiempo, la nueva infraestructura y la tecnología pueden unir un ecosistema o agregar más desorden para que el mercado lo resuelva. ¿Cuánto debería exigirse desde arriba? ¿Cómo deberían las instituciones financieras ajustar sus enfoques en consecuencia?

Los altibajos en el ciclo de sobreexpectación pueden ser abruptos y cortos o graduales y prolongados. Sus pendientes y longitudes pueden variar no solo en función de las consideraciones específicas de cada país, sino también de las categorías de productos individuales y los grupos de clientes dentro de los países.

Europa es un ejemplo de ello: la banca abierta también viene en una variedad de tipos a pesar de las circunstancias operativas aparentemente similares en toda la región.65 Sin embargo, los tipo más pronunciados en los países latinoamericanos no los hacen menos borrosos en los bordes que sus contrapartes europeas.

La preocupación unificadora por la inclusión financiera en Latinoamérica está ligada a otro tema: el control y el consentimiento de los clientes. Es importante en todo el mundo, ya que la capacidad de manejar y analizar de forma segura los datos autorizados por los clientes es fundamental para la banca abierta. Pero los desafíos adicionales surgen cuando los clientes no están familiarizados con el sistema financiero o no confían en él. Incluso los niveles bancarios de Brasil, del 85%, tienen dificultades para disipar las preocupaciones en torno al fraude: las pérdidas estimadas alcanzaron los 500 millones de dólares en 2022, el 70% de ellas asociadas a Pix.66

"Me preocupa que mi información no esté segura" es la principal preocupación de los clientes de banca abierta en Brasil, Colombia, Chile, Argentina y Perú, según una encuesta de 2023 en América Central y del Sur.67 "Prefiero mantener la confidencialidad de mi información financiera" ocupa el segundo lugar, excepto en Perú, donde se desliza por poco al tercero. Está marcado por "Demasiado difícil para mí organizar y proporcionar toda mi información financiera", irónicamente una oportunidad perfecta para una aplicación PFM que utilice la banca abierta.

Sin el permiso del cliente, las regulaciones y la infraestructura de apoyo, combinadas con contextos y oportunidades de mercado prometedores, no importarán. Una buena manera de que las instituciones financieras obtengan el permiso es construir y luego mantener la confianza del cliente. La aplicación de los controles de privacidad y protección de datos existentes es fundamental para la prestación de servicios bancarios abiertos. También lo es el control de los clientes sobre sus datos y la transparencia sobre cómo se utilizan sus datos, que a su vez se refieren a cuestiones más amplias de educación financiera.

Si las instituciones financieras quieren tener éxito con la banca abierta en Latinoamérica, primero tendrán que cambiar los contenidos. Al hacerlo, también podrían dar una lección para el resto del mundo.

Descubra cómo las soluciones de banca abierta de Mastercard empoderan a los socios, generan confianza en los clientes y fomentan la inclusión financiera en Latinoamérica y en todo el mundo con orientación estratégica, implementación tecnológica, participación en el mercado y refinamiento continuo.

1. “Market assessment — Mexico country report” & “Market assessment — Chile country report.” Mastercard (with stats from RBR Data Services), 2023.

2. “Ley para regular las instituciones de tecnología financiera.” Gobierno de México, 9 March 2018.

3. “Call for input: Open finance.” Financial Conduct Authority (FCA), December 2019.

4. “Disposiciones de carácter general relativas a las interfaces de programación de aplicaciones informáticas estandarizadas a que hace referencia la ley para regular las instituciones de tecnología financiera.” Comisión Nacional Bancaria y de Valores (CNBV), Gobierno de México, 4 June 2020.

5. “Sistema de Información Económica (SIE)” from Banco de México (Banxico).

6. “Market assessment— Mexico country report.” Mastercard (with stats from RBR Data Services), 2023.

7. “Global Financial Inclusion (Global Findex) Database 2021 — Mexico 2022 update.” World Bank 2022.

8. “Global Financial Inclusion (Global Findex) Database 2021 — Mexico 2022 update.” World Bank 2022.

9. “Finnovista fintech radar México, VIII edition.” Finnovista, 2024.

10. “Regulation on open banking.” Banco Central do Brasil (BCB), 4 May 2020.

11. “Iniciada a implementação da Fase II do Open Insurance.” Ministério da Fazenda, Governo Federal, 28 February 2023. “Open Finance inaugura fase de compartilhamento de dados de investimentos, o Open Investment.” Banco Central do Brasil (BCB), 2 October 2023.

12. “Open Finance completa dois anos com 15 milhões de clientes e agenda evolutiva definida.” Banco Central do Brasil (BCB), 1 February 2023.

13. Mastercard analysis based on stats from Banco Central do Brasil and UK Open Banking Limited.

14. “Estatísticas do Pix” from Banco Central do Brasil (BCB).

15. “Market assessment — Brazil country report.” Mastercard (with stats from RBR Data Services), 2023.

16. “Fintech in Latin America and the Caribbean: A consolidated ecosystem for recovery.” Inter-American Development Bank (IDB), 2022.

17. “Finnovista fintech radar México, VIII edition.” Finnovista, 2024.

18. “Nubank adiciona ao app visualização de saldos bancários de outras instituições via Open Finance.” Nubank, 16 Jan 2023.

19. “Europe’s open finance push is more than open banking with a broader scope.” Mastercard, 2021.

20. “Open, embedded, modular and on a platform: The opportunities of Banking as a Service.” Mastercard 2022.

21. “Estándares Open Finance como palanca de conversión regional.” La Alianza Fintech del Pacífico, May 2023.

22. “Decreto número 1297 de 2022.” Ministerio de Hacienda y Crédito Público, República de Colombia, 25 July 2022.

23. “Cronograma de actividades: Hoja de ruta de finanzas y datos abiertos de la SFC.” Superintendencia Financiera de Colombia (SFC), 2024.

24. “Circular externa 004 de 7 Feb 2024: Instrucciones relativas a las finanzas abiertas y comercialización de tecnología e infraestructura a terceros.” Superintendencia Financiera de Colombia (SFC), 7 February 2024.

25. Statistics from PSE, ACH Colombia.

26. “How to improve the consumer payment experience with enhanced digital platforms — The Colombia report.” Mastercard Account-based Payments Advisory (APA), September 2023.

27. “Resolución externa no. 6 de 2023: Por la cual se expide la regulación sobre la interoperabilidad en los sistemas de pago de bajo valor inmediatos.” Banco de la República, Colombia 31 October 2023.

28. “Sistemas de pago de Colombia: Diseño del ecosistema de pagos inmediatos.” Banco de la República, Colombia, 18 April 2023.

29. “Market assessment — Colombia country report.” Mastercard (with stats from RBR Data Services), 2023.

30. “How did Bancolombia create a successful rural agent network at scale?” CGAP, 19 January 2023.

31. “Purposeful and profitable: Financial inclusion via open banking around the world.” Mastercard, 2022.

32. “Busing through Bogota simplified thanks to dual-purpose debit Card.” Mastercard, 2018.

33. “Promueve la competencia e inclusión financiera a través de la innovación y tecnología en la prestación de servicios financieros, Ley Fintech.” Ministerio de Hacienda, Gobierno do Chile, 4 January 2023.

34. “Recent developments in the Chilean financial system and challenges ahead.” Presentation by Rosanna Costa, Governor of Central Bank of Chile, at Chile Day in London, 12–13 December 2022.

35. “Market assessment — Chile country report.” Mastercard (with stats from RBR Data Services), 2023.

36. “Market assessment — Chile country report.” Mastercard (with stats from RBR Data Services), 2023.

37. “Finnovista fintech radar Chile 2023.” Finnovista, 11 October 2023.

38. “Finnovista fintech radar Colombia 2023” and “Finnovista fintech radar Argentina 2023.” Finnovista, 18 July 2023 and 2 November 2023.

39. “Four European takes on open banking.” Mastercard 2022.

40. “Recent developments in the Chilean financial system and challenges ahead.” Presentation by Rosanna Costa, Governor of Central Bank of Chile, at Chile Day in London, 12–13 December 2022.

41. “Call for input: Open finance.” Financial Conduct Authority (FCA), December 2019.

42. “Market assessment — UK country report.” Mastercard (with stats from RBR Data Services), 2023.

43. “Global Financial Inclusion (Global Findex) Database 2021.” World Bank 2022.

44. “Global Financial Inclusion (Global Findex) Database 2021.” World Bank 2022.

45. “Comunicación ‘A’ 7175.” Banco Central de la República Argentina (BCRA), 12 May 2020.

46. “Las personas que usan DEBIN para fondear cuentas vinculadas podrán seguir haciéndolo hasta 1º de marzo de 2024.” Banco Central de la República Argentina (BCRA), 30 November 2023.

47. “Comunicación ‘A’ 7514.” Banco Central de la República Argentina (BCRA), 19 May 2022.

48. “Market assessment — Argentina country report.” Mastercard (with stats from RBR Data Services), 2023. “Global Financial Inclusion (Global Findex) Database 2021.” World Bank 2022.

49. “Por primera vez los pagos con transferencia superan a las operaciones con tarjeta de débito.” Banco Central de la República Argentina (BCRA), 10 June 2023.

50. “Informe mensual de pagos minoristas.” Banco Central de la República Argentina (BCRA), April 2023.

51. “Market assessment — Argentina country report.” Mastercard (with stats from RBR Data Services), 2023.

52. “New paths for sustainable and inclusive economic growth leveraging digital assets.” Mastercard, November 2022.

53. “How to improve the consumer payment experience with enhanced digital platforms — The Argentina report.” Mastercard Account-based Payments Advisory (APA), September 2023.

54. “Estándares Open Finance como palanca de conversión regional.” La Alianza Fintech del Pacífico, May 2023.

55. “Proyecto de Ley N° 1584/2021-CR: Ley que declara de interés nacional y necesidad pública la implementación de política pública que fomente la masificación del banca abierta.” Congreso de la República del Perú, 31 March 2022.

56. “CCE: Delivering real-time financial inclusion to Peru.” Mastercard, May 2022.

57. “Circular No. 0024-2022-BCRP.” Banco Central de Reserva del Perú (BCRP), 6 October 2022.

58. “’Hay un gran incentivo por parte de las microfinancieras de formar parte de la CCE’—Martín Santa María.” Microfinanzas, August 2022.

59. “The camaraderie of digital payments: How traditional and non-traditional payments can co-exist.” Mastercard, 31 July 2023.

60. “Market assessment — Peru country report.” Mastercard (with stats from RBR Data Services), 2023.

61. “Market assessment — Peru country report.” Mastercard (with stats from RBR Data Services), 2023.

62. “Market assessment — Peru country report.” Mastercard (with stats from RBR Data Services), 2023

63. “How to improve the consumer payment experience with enhanced digital platforms.” Mastercard Account-based Payments Advisory (APA), September 2023. (The average covers Argentina, Brazil, Chile, Colombia, Costa Rica, Dominican Republic, Ecuador, Panama, Peru, Puerto Rico).

64. “How to improve the consumer payment experience with enhanced digital platforms.” Mastercard Account-based Payments Advisory (APA), September 2023.

65. “Four European takes on open banking.” Mastercard 2022.

66. “Fraud risks in fast payments.” World Bank, October 2023.

67. “How to improve the consumer payment experience with enhanced digital platforms.” Mastercard Account-based Payments Advisory (APA), September 2023.

Related resources