By: Andrés Aguirre, Luis Filipe Ponce and Sofia Ruiz de Teresa

Published: May 13, 2024 | Updated: July 19, 2024

Read time: 15 minutes

- Sumário

Introdução

Seis países. Seis progressões do Open Banking ou, mais amplamente, do Open Finance. Um número que deverá aumentar à medida que outros países o sigam.

As instituições financeiras, quer operem em um único país ou em vários países, agora enfrentam a tarefa de compreender toda uma região.

Que oportunidades inexploradas poderão existir em um país que baseou a sua evolução em outro? Que abordagens podem e não podem ser replicadas em diferentes países?

O Brasil se beneficia de um regulamento abrangente. O foco inicial da Colômbia consiste em serviços de iniciação de pagamento (PIS), enquanto a lei de fintech do México abrange apenas os serviços de informações de contas (AIS), mesmo que o Banco Central explore o PIS. O Chile também adota uma lei de fintech, mas inclui especificamente o PIS. A Argentina e o Peru seguem os regulamentos em suas abordagens para pagamentos em tempo real.

Seu objetivo comum de estimular a concorrência e a inovação é herdado das bases regulatórias do Open Banking na Europa. Depois, eles acrescentam outro objetivo: a inclusão financeira. Sua urgência varia entre os seis países.

A participação bancária do México de 45% em uma ponta contrasta com a participação de 89% do Chile na outra;1 a parcela não coberta pelos bancos é maior em ambos. Tais considerações ressaltam uma ênfase em todos os países sobre pagamentos digitais de baixo valor para reduzir a dependência de dinheiro.

A participação bancária do México de 45% em uma ponta contrasta com a participação de 89% do Chile na outra.

Menos dinheiro significa mais inclusão financeira. Os pagamentos digitais associados criam oportunidades para pontuação de crédito alternativo e maior inclusão financeira. Enquanto isso, os meios de pagamento em tempo real, que prosperam no Open Banking e ao mesmo tempo ajudam o Open Banking a prosperar, estão se tornando uma expectativa para os pagamentos digitais.

As diferentes características do Open Banking em toda a América Latina justificam uma análise em duas frentes de cada país:

- Regulamentos e infraestrutura: um olhar de cima para baixo sobre os bastidores das estruturas e das capacidades tecnológicas.

- Cenário de mercado e oportunidades: um olhar sobre os hábitos e papéis dos consumidores nas instituições financeiras.

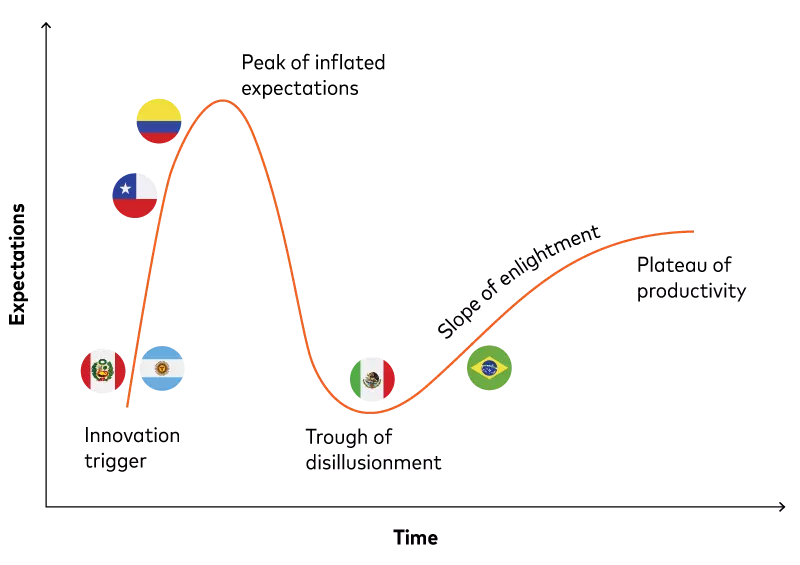

Uma representação rudimentar dos seis países em um “Hype Cycle”, um mapa usado pela consultora norte-americana Gartner para mostrar a maturidade e a adoção de tendências emergentes, como o Open Banking, produz o seguinte:

Open banking’s hype cycle

A posição de liderança do Brasil na "Rampa da iluminação" é significativa por duas razões. Primeiro, é o único país a demonstrar solidamente a influência do Open Banking na região. Em segundo lugar, sua conquista eclipsa o status do México como o primeiro impulsionador e reorganiza a ordem cronológica usada abaixo, que se baseia em quando cada país entrou no ciclo.

- Saiba mais

Four European takes on open banking

Purposeful & profitable: Financial inclusion via open banking around the world

Open Banking no México

Parte 1: Regulamentos e infraestrutura

De certa forma, o México é pioneiro.

Em 2018, o México foi um dos primeiros países do mundo a introduzir regulamentação para o Open Banking, sem mencionar seu foco mais amplo em Open Finance. Esse foi o mesmo ano em que a Diretiva de Serviços de Pagamento revisada (PSD2) da UE entrou em vigor e promoveu interfaces de programação de aplicativos (APIs) seguras sobre Web Scraping para compartilhamento de dados.

Em 2019, a Cobro Digital (CoDi) trouxe transações de varejo de baixo valor para a infraestrutura de pagamento em tempo real do Sistema de Pagos Electrónicos Instantáneos (SPEI) do México. O lançamento do esquema de pagamento por Pix comparável do Brasil ainda estava a um ano de distância. Toda a abordagem do México também foi inovadora.

Primeiro, ela enquadra sua regulamentação de Open Finance dentro de uma "Lei de fintech".2 A inédita inclusão das fintechs como provedoras, e não apenas como receptoras, em um fluxo bidirecional de dados condiz com o status do país, ao lado do Brasil, como um dos dois hubs de fintech da América Latina. E a opção, mesmo que não seja colocada em prática, de cobrar tarifas não proibitivas pelo acesso a dados reconhece a crescente paridade entre operadores e startups de fintechs.

Em segundo lugar, a lei coloca a inclusão financeira no mesmo nível com a promoção da concorrência em sua lista de motivos. Em comparação, a Autoridade de Conduta Financeira do Reino Unido vê a inclusão financeira como um dos "novos desenvolvimentos" do Open Banking que não era uma consideração original.3

No entanto, o caminho de um pioneiro costuma ser o mais desafiador.

A falta de padronização completa da API do México não é incomum em todo o mundo, nem sua inclusão em sua lei fintech de serviços de informações de contas (AIS) sem serviços de iniciação de pagamento (PIS). Mas ambos representam desafios.

Embora um agregador de dados possa ajudar até mesmo ao conectar APIs padronizadas, ele é amplamente essencial ao ir além de conexões privadas individuais. Vários agregadores privados operando em torno de padrões diferentes significam que o Open Banking no México carece de facilidade e coesão e muitas vezes ainda recorre ao web scraping. E apesar das suas pretensões de Open Finance, também falta escopo porque ainda não existe qualquer regulamentação do PIS para acompanhar o primeiro conjunto de disposições secundárias para o AIS desde 2020, apesar do interesse no PIS por parte do Banco Central.4

"Por enquanto, o SPEI no México não pode se beneficiar do Open Banking como o Pix no Brasil." A situação, por si só, não explica a fraca aceitação do CoDi até agora, mas não é um bom presságio. Apenas 1,6 milhão de contas em uma população de quase 128 milhões de habitantes fez pelo menos um pagamento com o CoDi nos quatro anos desde seu lançamento em outubro de 2019.5

Por enquanto, o SPEI no México não pode se beneficiar do Open Banking como o Pix no Brasil.

O lançamento do Dinero Móvil (DiMo) em setembro de 2023 visa impulsionar a adesão ao vincular números de telefone a contas nos moldes do Pix. O seu impacto continua sendo observado, especificamente, se ele tem alguma influência nas alternativas privadas de “circuito fechado” para CoDi, que foram criadas por empresas de fintech não diretamente ligadas ao SPEI.

Parte 2: Cenário do mercado e oportunidades

Por um lado, as instituições financeiras no México estão, por enquanto, um pouco travadas em três áreas: padronização limitada de APIs, ausência de regulamentação do PIS e baixa aceitação de pagamentos de varejo em tempo real de baixo valor.

Além disso, apenas 45% da população adulta do México tem uma conta financeira, a porcentagem mais baixa em relação a uma média de 70% nos seis países.6 Uma interpretação mais liberal, que inclui contas de dinheiro móvel pré-financiadas com instituições de dinheiro eletrônico, ainda eleva a participação apenas para 49%.7 E a penetração de telefones celulares em 80% é a mais baixa entre os seis países em relação a uma média de 89%.8

As 773 fintechs do México no final de 2023 equivalem à segunda maior alta da região, depois do Brasil.

Por outro lado, o México abriga a segunda maior economia e população da América Latina, depois do Brasil. Suas 773 empresas de fintech no fim de 2023 somam a segunda maior da região depois do Brasil.9 Os agregadores de API privados trabalham em torno da falta de padronização; uma estrutura PIS é inevitável e os pagamentos em tempo real já estão disponíveis.

Muitas instituições financeiras já trabalham como ou com provedores de serviços de informações de contas (AISPs) em áreas como gestão financeira e empréstimos. Muitos clientes com contas bancárias são pontos de partida óbvios, mas a pontuação de crédito alternativo com entradas de contas de dinheiro móvel pode expandir o alcance para clientes sem contas bancárias e que deixaram de ter contas bancárias. Abertura de conta remota e integração com e-KYC (conheça seu cliente) também podem acessar grupos até então difíceis de alcançar.

As plataformas de pontuação de crédito podem até fornecer pontuações aos credores afiliados para que possam competir pelos consumidores, que podem então evitar os “prêmios de pobreza” associados a opções de empréstimo limitadas. E, por enquanto, a falta de PIS não restringe os serviços de pagamento, que podem incluir o conceito compre agora e pague depois (BNPL) para contas de dinheiro móvel com limites de crédito vinculados ao uso responsável.

Por enquanto, o México está estagnado no "Vale da desilusão" do Open Banking, mas inevitavelmente vai sair. As oportunidades para as instituições financeiras podem não ser tão diversificadas e abundantes atualmente como no Brasil, mas também ainda não foram exploradas pelos concorrentes.

Open Banking no Brasil

Parte 1: Regulamentos e infraestrutura

Se o México é o pioneiro, o Brasil é a referência.

Pouco mais de dois anos depois do México, em 2018, o Brasil lançou sua regulamentação sobre o Open Banking em 2020.10 Há semelhanças: startups de fintech e bancos operadores estão em igualdade de condições, e o escopo inclui dados de Open Finance. No entanto, a abordagem do Brasil tem um toque diferente.

Em vez de incorporar o Open Banking a uma lei de fintechs que previa uma regulamentação específica, o Brasil foi específico e abrangente desde o início. A fase 1 da regulamentação entrou em operação no início de 2021, seguida pela fase 2 focada em AIS e a fase 3 focada em PIS. Enquanto o México está estagnado, o Brasil está em sua quarta fase de "Open Finance", que vai além do setor bancário para abranger seguros abertos e investimentos abertos.11

Em junho de 2023, as 4,8 bilhões de chamadas de API bem-sucedidas do Brasil mais do que quadruplicaram as 1,1 bilhão do Reino Unido.

Em 1º de fevereiro de 2023, exatamente dois anos após o lançamento da fase 1, o Banco Central do Brasil comemorava 15 milhões de usuários.12 Em junho de 2023, as 4,8 bilhões de chamadas de API bem-sucedidas do Brasil mais que quadruplicaram as 1,1 bilhão do Reino Unido.13 É verdade que a população brasileira é mais de três vezes maior, mas o Brasil também levou três anos a menos do que o Reino Unido para alcançar o feito.

O Open Banking no Brasil agora também sincroniza com o sistema de pagamento de varejo em tempo real Pix do Brasil. O Pix foi lançado em novembro de 2020 e atingiu 140 milhões de usuários em dois anos. Em outubro de 2023, o uso estava em 156 milhões ou mais de 70% da população.14

Parte 2: Cenário do mercado e oportunidades

Uma abordagem abrangente do Open Banking sincronizada com o popular sistema de pagamentos em tempo real torna o Brasil o principal mercado para inovação.

A participação das transferências de crédito no Brasil como percentual das transações sem dinheiro está em 42%. O percentual é o segundo mais alto em relação à média dos seis países de 37%, que já é influenciada pelo domínio absoluto do Peru, de 81%, em diferentes condições de mercado.15

O Brasil também consolidou sua supremacia no cenário das fintechs depois de disputar por anos com o México como hub de fintechs da América Latina: As 771 fintechs brasileiras em 2021 se comparam com 512 no México.16 O México atingiu 773 comparável no final de 2023.17

No entanto, ao contrário do México, a vantagem do primeiro lugar está cada vez mais indisponível à medida que o Brasil avança ao longo da "Rampa da iluminação". Cada vez mais são fornecidas pontuação de crédito alternativo, integração instantânea e amplamente automatizada e gerenciamento financeiro pessoal (GFP) com visões consolidadas nas contas de outros provedores.18

O espaço já evoluiu para serviços adicionais, como serviços de venda cruzada com base na necessidade financeira ou ferramentas de GFP alertando os clientes quando alguma conta, incluindo as de outros provedores, corre o risco de ficar sobrecarregada. Inclua o PIS, e os provedores podem oferecer investimentos automatizados, como o uso de pagamentos recorrentes variáveis com contas de varredura no Reino Unido.19

Existe uma oportunidade emergente em que o Pix e o PIS se unem na interface de financiamento integrado do Open Banking e do Banking as a Service (BaaS).20 A natureza centralizada do Pix significa que um consumidor pode fazer um pagamento sem sair do local de um varejista.

Open Banking na Colômbia

Parte 1: Regulamentos e infraestrutura

Em maio de 2023, os órgãos do setor de fintech que abrangem os países da Aliança do Pacífico – FinTech México, Colombia Fintech, FinTech Peru e FinteChile – se reuniram para discutir padrões de Open Finance.21

O decreto de Open Finance de 2022 da Colômbia se concentra no PIS. A lei de fintech de 2018 do México se concentra em AIS.

A colaboração é oportuna. Uma abordagem comum contrasta com uma relação quase invertida entre as abordagens da Colômbia e do México: O decreto de Open Finance de 2022 da Colômbia se concentra no PIS.22 A lei de fintech de 2018 do México se concentra no AIS.

O plano da Colômbia de introduzir o AIS em 2025 como fase 3 de sua abordagem de quatro fases, seguido pela portabilidade financeira na fase 4 em 2026, para facilitar as transferências de todas as informações de clientes associadas a produtos financeiros, por enquanto, trará alinhamento em uma direção, deixando o PIS como um diferencial na Colômbia. 23 Enquanto isso, a conclusão bem-sucedida da Colômbia em fevereiro de 2024 da fase 1 "geral" a mantém no caminho certo para lançar padrões específicos de PIS até dezembro de 2024 como fase 2.24 Mas para isso, a Colômbia também precisa de especificidade em outra área: pagamentos em tempo real.

Atualmente, a Colômbia oferece três esquemas que suportam pagamentos de baixo valor entre contas: Botón PSE (Pagos Seguros en Línea), Transfiya e Redeban Entre-Cuentas. Ao contrário do CoDi/DiMo do México e do Pix do Brasil, todos eles são administrados de forma privada e não pelo Banco Central. A ACH Colombia, uma câmara de compensação automatizada de propriedade de um consórcio de bancos, administra os dois primeiros; a Redeban, prestadora de serviços de pagamento, administra a terceira.

Botón PSE é o mais antigo e estabelecido dos três: é aceito por mais de 23 mil varejistas e mais de 30 instituições financeiras25 metade dos colombianos, em uma pesquisa recente, afirmam usá-lo.26 No entanto, é apenas "em tempo real" da perspectiva do usuário, pois os bancos participantes liquidam fundos após o fato por meio da ACH. Ele compete com outras carteiras digitais de bancos individuais ou instituições de dinheiro eletrônico que, ao contrário do Botón PSE, tendem a suportar códigos QR.

Transfiya e Redeban Entre-Cuentas são redes em tempo real. A Transfiya começou em 2019 com transferências peer-to-peer (P2P), mas agora está se relacionando com peer-to-merchant (P2M) nos moldes de sua contraparte PSE. A Redeban Entre-Cuentas desde o final de 2022 se concentra em códigos QR interoperáveis entre os provedores de carteira digital da Colômbia e, depois, lida com as transações em tempo real.

Em outubro de 2023, o banco central interveio com a regulamentação para resolver a confusão, estipulando a interoperabilidade de todos os sistemas de pagamento em tempo real de baixo valor.27 O objetivo é um Sistema de Pagos Inmediatos (SPI) — sigla compartilhada com Sistema de Pagamentos Instantâneos (SPI) do Brasil, que é chamado pelos usuários de Pix, com um diretório centralizado e liquidação centralizada.28 O sucesso do SPI dependerá da compatibilidade entre a Transfiya e a Redeban Entre-Cuentas, juntamente com uma popularidade icônica para igualar a Botón PSE.

Parte 2: Cenário do mercado e oportunidades

Os saques em dinheiro representam 61% do volume bruto em dólares (GDV) de cartões de pagamento na Colômbia, contra 46% no México e 24% no Brasil. Entre os seis países, apenas o Peru é maior, com 66%. Enquanto isso, os 32 pagamentos com cartão por ano por adulto da Colômbia ocupam o menor lugar entre os seis países, com menos da metade dos 65 do México e muito abaixo dos 238 do líder Brasil.29

A penetração de 62% de cartões sem contato da Colômbia supera o Brasil em 35% e o México em 22%.

Porém, dentro desse domínio de caixa estão algumas anomalias. Os níveis bancários na Colômbia, com 65%, são superiores aos do México, com 45%, embora ainda menos do que o Brasil, com 85%, e uma penetração de 62% dos cartões sem contato supera o Brasil, em 35% e o México em 22%.

Os níveis bancários são impulsionados pelas agências bancárias,30 onde os varejistas locais operam como agentes bancários que prestam serviços financeiros em nome dos bancos. Isso pode ser considerado um precursor do Banking as a Service (BaaS).31 O uso de cartões de débito sem contato no sistema de transporte público de Bogotá provavelmente explica a alta penetração sem contato, apesar do uso relativamente limitado do cartão.32;

O resultado é uma população bem atendida por contas bancárias e disposta a ficar sem dinheiro em espécie se for conveniente. O cenário se desenrola em um país à beira de se beneficiar da ampla regulamentação e infraestrutura de apoio.

Por enquanto, os agregadores de API privados cuidam da falta de padrões de API e oferecem suporte a itens básicos do AIS, como GFP e pontuação de crédito alternativo. Enquanto isso, a pressão colombiana pelo PIS significa que as instituições financeiras já estão iniciando pagamentos em nome dos consumidores.

À medida que a Colômbia atinge o "Pico das expectativas infladas" no Hype Cycle, as instituições financeiras têm a chance de manter o vale subsequente o menos profundo possível.

Open Banking no Chile

Parte 1: Regulamentos e infraestrutura

O ponto natural de comparação para a "Lei de Fintech" de 2023 do Chile, cuja regulamentação de apoio é esperada em meados de 2024, é a lei de fintech do México de quase cinco anos antes, em 2018.

O México tem a infraestrutura, porém ainda não habilitou o PIS. O Chile não restringe o PIS, mas o seu sistema de Transferências Electrónicas de Fondos não suporta pagamentos de varejo de baixo valor.

No entanto, ao contrário do único "artículo 76" na lei mexicana, a lei chilena dedica um "título" inteiro com vários artigos ao seu Sistema de Finanzas Abiertas (SFA) para open finance.33 Regulamentações específicas baseadas em APIs vinculadas a padrões para AISPs e PISPs são esperadas no final de 2024. Por enquanto, as instituições financeiras se autorregulam por meio de Web Scraping ao realizar o Open Banking.

Os pagamentos em tempo real introduzem outra diferença. O México tem a infraestrutura, mas ainda não habilitou o PIS. O Chile não restringe o PIS, mas suas Transferencias Electrónicas de Fondos (TEF) de 2008 não suportam pagamentos de varejo de baixo valor.

O Chile agora está explorando a oportunidade de sincronizar pagamentos em tempo real de baixo valor com o Open Banking desde o início.34 Nesse sentido, a sua situação é mais comparável à da Colômbia, que se encontra em uma posição semelhante no Hype Cycle, do que a do México.

Parte 2: Cenário do mercado e oportunidades

A falta de algo comparável no Chile ao Botón PSE da Colômbia faz sentido numa economia onde o dinheiro não domina.

Com 23%, o Chile tem a menor participação entre os seis países de saques em dinheiro como porcentagem do GDV do cartão de pagamento. Essa fatia é bem menor do que a Colômbia, com 61%, e chega a ficar abaixo do Brasil, com 24%.35 No entanto, ao contrário do Brasil, o Chile não conquistou a maioria de seus ex-usuários de dinheiro com uma solução de pagamento em tempo real como o Pix.

Os níveis bancários do Chile de 89% são os mais altos em comparação à média de 70% dos seis países, e o número de pagamentos com cartão por ano por adulto está em 235 em comparação à média de 117 dos seis países e um pouco abaixo do Brasil com 238.36 Com 89%, o Chile também tem a maior penetração de smartphones em comparação à média de 75% dos seis países.

Como detentor de 300 fintechs, o Chile também não é fraco em fintechs.37 Ainda assim, seu total permanece abaixo da metade do dos líderes Brasil e México, e fica atrás da Colômbia e Argentina com 369 e 343 cada.38

Os elevados níveis bancários do Chile tornam a inclusão financeira menos prioritária e podem dar aos serviços de Open Banking uma tendência um pouco europeia.

Os padrões de API pendentes não impedem que as instituições financeiras operem como AISPs e PISPs. No entanto, os altos níveis bancários tornam a inclusão financeira menos prioritária e podem dar aos serviços de Open Banking uma tendência um pouco europeia,39, como os serviços de agregação de contas baseados em AIS oferecidos pela maioria dos principais bancos chilenos. Conectar a agregação de contas aos pagamentos de contas é o próximo passo natural já oferecido por alguns PISPs.

Talvez menos esperada em um mercado chileno altamente voltado para contas bancárias e cartões seja a demanda por pagamentos de conta a conta na loja. Embora ainda não haja planos para uma infraestrutura de pagamentos em tempo real independente e dedicada de baixo valor, o banco central está apoiando o desenvolvimento de câmaras de compensação de baixo valor para pagamentos de varejo.40

Uma explicação vem de uma comparação com um país como o Reino Unido, em que a inclusão financeira é vista como um dos "novos desenvolvimentos" do Open Banking, em vez de um objetivo original.41 A participação de 23% do Chile nos saques em dinheiro como porcentagem do GDV do cartão se compara com 9% no Reino Unido,42 e sua população bancária de 89% se compara com o acesso quase universal a serviços bancários no Reino Unido.

Ainda mais reveladores são os níveis relativos de titularidade de cartões para pessoas com 15 anos ou mais: 24% de crédito e 79% de débito no Chile contra 62% e 95% no Reino Unido.43 Níveis mais baixos no Chile em relação ao Reino Unido correlacionam-se ainda com níveis mais altos de uso de telefones celulares para pagamentos. No Chile, 41% fizeram um pagamento de varejo digital na loja usando um telefone em 2021; a participação do Reino Unido foi de 26%. Da mesma forma, 45% fizeram um pagamento de utilidade usando um telefone celular no Chile em comparação a 14% no Reino Unido.44

À medida que as instituições financeiras chilenas monitoram as abordagens europeias para aumentar a inclusão financeira, elas farão bem em mantê-la simultaneamente dentro das abordagens latino-americanas mais perto de casa.

Open Banking na Argentina

Parte 1: Regulamentos e infraestrutura

Argentina e Chile compartilham uma das maiores fronteiras internacionais do mundo. Suas abordagens para Open Banking e pagamentos em tempo real são, por enquanto, perpendiculares. Quando o Chile lançou a regulamentação do Open Banking de olho nos pagamentos em tempo real, o foco da Argentina em pagamentos em tempo real está provocando o Open Banking.

As Transferencias 3.0 do banco central entraram em pleno funcionamento em 2021 para fornecer códigos QR interoperáveis para pagamentos de conta a conta em tempo real. 45 Para melhor apoiar os mecanismos de financiamento para carteiras digitais, o banco central também está substituindo seus débitos em tempo real "débito inmediato" (DEBIN) por "transferencias inmediatas 'pull'" (TIP) para dar mais controle aos consumidores.46

O Chile lançou a regulamentação do Open Banking de olho nos pagamentos em tempo real, enquanto o foco da Argentina nos pagamentos em tempo real está provocando o Open Banking.

No entanto, a falta de marcas centralizadas, como os logotipos do Pix do Brasil ou do DiMo do México, fez com que um consórcio de quase 40 instituições financeiras fortalecesse as Transferencias 3.0 por meio de uma autoproclamada "carteira de bancos" conhecida como MODO.

A relação entre o MODO e a maior carteira digital da Argentina, uma extensão da maior plataforma de comércio eletrônico do país, continua a funcionar. O banco central está promovendo a reaproximação por meio de um comunicado de maio de 2022 que estipula que todos os fornecedores de carteiras digitais devem permitir aos consumidores vincular qualquer conta bancária, mesmo que não seja oferecida pelo próprio fornecedor da carteira.47

O comunicado do banco central trata do vínculo de contas, em vez de compartilhar de forma segura os dados das contas, pois isso não é um Open Banking propriamente dito. Porém sua abordagem aberta está na essência do Open Banking e existe como um "gatilho de inovação" no Hype Cycle como um provável prenúncio de regulamentação.

Parte 2: Cenário do mercado e oportunidades

Os códigos QR interoperáveis devem ser atraentes na Argentina, onde o uso de smartphones está em 81% e o uso de telefones celulares é quase onipresente com 92%.48 Dos seis países, apenas o Chile lidera esses percentuais, com 89% e 96%.

As Transferencias 3.0 ajudaram os pagamentos por meio de dispositivos móveis em abril de 2023 a atingir 198,8 bilhões.49 Ainda assim, os 198,8 milhões de transações representam menos de dois terços dos 308,7 milhões de transações efetuadas exclusivamente por meio de cartões de débito e crédito nesse mesmo mês.50 O número também parece incluir, de forma um tanto enganosa, os pagamentos feitos com cartões armazenados em carteiras digitais nos dispositivos móveis.

Portanto, apesar do crescimento contínuo dos pagamentos de conta a conta, a participação das transferências de crédito da Argentina, de 19% das transações sem dinheiro em espécie, é a mais baixa entre os seis países, em comparação com a média de 37%.51 Nessa perspectiva, ocorrem as abordagens perpendiculares da Argentina e do Chile em contextos semelhantes: níveis bancários relativamente altos e utilização limitada de transferências de crédito. A diferença vem da dependência de caixa da Argentina e de um foco inicial na iniciação de pagamentos, mais nos moldes da Colômbia.

O provedor de carteira digital dominante da Argentina não pode oferecer internamente toda a conveniência que ele oferece no Brasil como um PISP.

Uma particularidade atual da Argentina é como a volatilidade do mercado transforma a GFP e o início de pagamentos em tempo real em ferramentas valiosas para indivíduos e empresas que querem evitar de ser surpreendidos pelas flutuações cambiais. O desejo é visível: o conforto dos argentinos com a criptomoeda, pouco conhecida por sua estabilidade, é o maior entre os seis países: 28% dos argentinos afirmaram tê-la usado contra 16% a 18% nos outros cinco países, de acordo com um estudo no início de 2022.52

Por enquanto, é irônico que o principal provedor de carteira digital do país, usado por 88% dos argentinos que responderam a uma pesquisa recente,53 não possa oferecer internamente toda a conveniência que oferece no Brasil como o PISP. O web scraping no estilo chileno e a agregação de API no estilo colombiano são ambos proeminentes na ausência de regulamentação formal do sistema Open Banking.

Open Banking no Peru

Parte 1: Regulamentos e infraestrutura

A lei de fintech do Chile deixa agora o Peru como o único país da Aliança do Pacífico que não tem uma regulamentação para Open Banking ou Open Finance.54 Um projeto de lei de março de 2022 declara o Open Finance um “interesse nacional”, mas nenhuma regulamentação ainda se materializou.55

Atualmente, o foco do Peru em pagamentos em tempo real significa que sua abordagem tem, de certa forma, mais em comum com a Argentina do que qualquer uma de suas contrapartes da Aliança do Pacífico.

Semelhante ao communiqué de 2022 da Argentina, a circular de 2022 do Peru pode ser vista como um "gatilho de inovação" para o Open Banking.

A câmara de compensação automatizada, Cámara de Compensación Electrónica (CCE), do Peru oferece pagamentos em tempo real desde 2016, mas só atingiu a escala e o volume total de suas “transferencias interbancarias inmediatas” em 2022 com o apoio da Mastercard.56 Contudo, o envolvimento da câmara de compensação automatizada do Peru difere do envolvimento do banco central da Argentina. Embora a CCE tenha sido criada pelo banco central do Peru em parceria com outros bancos, ela não faz parte do banco central.

Semelhante a como o communiqué de maio de 2022 da Argentina pode ser visto como um "gatilho de inovação" para o Open Banking, uma circular de outubro de 2022 do banco central do Peru tem estipulações similares: todos os pagamentos móveis e carteiras móveis devem ser interoperáveis, independentemente do provedor ou da conta.57

A circular de 2022 alinha os fornecedores de carteiras digitais dominantes no Peru, mas não exige a utilização da CCE em vez de transferências de dinheiro móvel pré-financiadas. Nem a CCE é necessária para pagamentos push usando cartões de débito virtuais, que também são usados para transferências quase em “tempo real” por provedores peruanos.

A teoria é que todos os provedores serão incentivados a usar as novas trilhas.58 Por enquanto, não existe nenhum logotipo dedicado para distinguir as “transferencias interbancárias imediatas” de baixo valor da CCE, voltadas para o cliente, de todas as outras “transferencias interbancarias”. Resta saber se isso se encaixará em um consórcio bancário como o MODO, na Argentina.

Parte 2: Cenário do mercado e oportunidades

O impacto da CCE renovada foi rápido. A parcela de transações de 81% em dinheiro em 2018 caiu para 58% em 2022 enquanto a parcela de pagamentos em tempo real cresceu de 3% para 18%.59

Incluindo as transferências de dinheiro móvel pré-pagas, a participação das transações sem dinheiro no Peru por meio de transferências de crédito é a mais alta entre os seis países, chegando a 81%. Ao mesmo tempo, os pagamentos com cartão são os mais baixos entre os seis países, com 18%. A situação é essencialmente o inverso da Argentina com 19% e 72%.60

No entanto, a comparação é um pouco enganosa. Os pagamentos com cartão por adulto por ano no Peru são de apenas 35 contra 102 na Argentina, o que coloca os países em bases diferentes. Não é novidade que as retiradas de dinheiro como porcentagem do GDV do cartão são mais elevadas no Peru, com 66%, do que na Argentina, com 41%, e são também as mais elevadas entre os seis países.61

No entanto, apesar de ter o segundo nível mais baixo depois da Colômbia em penetração e uso de cartão, 2,3 por adulto com o total de 35 pagamentos por ano, o Peru compete com o Chile pelos primeiros lugares de cartão sem contato. Os 87% de cartões sem contato habilitados no Peru e os 44% de gastos sem contato ao usar cartões estão no mesmo nível dos 85% e 49% do Chile.62

Os 78% dos peruanos que afirmam fazer pagamentos on-line em um mês típico representam uma parcela quase tão grande quanto os 80% dos brasileiros que afirmam o mesmo.

A abertura à tecnologia sem contacto coincide com a utilização rapidamente crescente de dispositivos móveis para pagamentos. Apesar de não haver Pix no Peru, os 78% dos peruanos que afirmam fazer pagamentos on-line em um mês normal representam uma parcela quase tão grande quanto os 80% dos brasileiros que afirmam fazer o mesmo em uma pesquisa de dez países na América Central e na América do Sul. A parcela de 71% dos argentinos fica abaixo da média de 73%.63

O Peru supera até mesmo o Brasil em uma pesquisa nos mesmos dez países sobre um hipotético aplicativo "pay by account" que permite aos usuários verificar saldos de contas entre provedores antes de escolher uma conta para pagamento em qualquer varejista que aceite cartão. A parcela de 85% de interesse dos peruanos é superior à parcela de 82% dos brasileiros e muito superior à parcela de 73% dos argentinos no último lugar.64

A posição do Peru na fase “gatilho da inovação” do Hype Cycle oferece às instituições financeiras oportunidades para inovar em antecipação ao Open Banking em um espaço emergente, à medida que os peruanos realizam cada vez mais transações digitais. Isso difere das oportunidades em algum lugar como o Brasil, na fase "Rampa da iluminação", de inovar com o Open Banking em um espaço já bem concorrido.

Conclusão: Contexto e consentimento

O uso de Hype Cycle do Open Banking para representar as posições relativas do México, Brasil, Colômbia, Chile, Argentina e Peru é, na melhor das hipóteses, uma aproximação rudimentar.

Consideremos apenas as regulamentações: a especificidade direcionada pode ser favorável ou restritiva; a preparação não específica para o futuro pode ser frustrante ou incentivadora. Algumas regulamentações ficam apenas em um dos extremos.

Ao mesmo tempo, novas infraestruturas e tecnologias podem unir um ecossistema ou adicionar mais desordem para o mercado resolver. Quanto deve ser exigido do topo? Como as instituições financeiras devem ajustar suas abordagens adequadamente?

Os picos e vales no Hype Cycle podem ser abruptos e curtos ou graduais e prolongados. Os seus gradientes e comprimentos podem variar não só em considerações específicas do país, mas também em categorias de produtos individuais e grupos de clientes dentro dos países.

A Europa é um exemplo disso: o Open Banking também se apresenta de diversas formas por lá, apesar das circunstâncias operacionais extremamente semelhantes em toda a região.65 No entanto, as características mais evidentes em todos os países latino-americanos não as tornam menos imprecisas em suas fronteiras do que as de seus equivalentes europeus.

A preocupação unificadora com a inclusão financeira na América Latina está atrelada a outra questão: o controle e o consentimento do cliente. Isso é importante em todo o mundo, pois a capacidade de lidar e analisar com segurança os dados permitidos pelo cliente é fundamental para o Open Banking. Porém, desafios adicionais surgem quando os clientes não estão familiarizados com o sistema financeiro ou não confiam nele. Mesmo os níveis bancários de 85% no Brasil lutam para dissipar as preocupações em torno de fraudes: perdas estimadas chegaram a US$ 500 milhões em 2022, 70% delas associadas ao Pix.66

"Preocupado que minhas informações não estariam seguras" é o principal receio dos clientes com o Open Banking no Brasil, Colômbia, Chile, Argentina e Peru, de acordo com uma pesquisa de 2023 nas Américas Central e do Sul. 67 "Prefiro manter minhas informações financeiras confidenciais" é o segundo, exceto no Peru, onde por pouco não cai para terceiro. "É muito difícil para mim organizar e fornecer todas as minhas informações financeiras", ironicamente, uma oportunidade perfeita para um aplicativo de GFP que usa o Open Banking.

Sem a permissão do cliente, as regulamentações e a infraestrutura de apoio combinadas com cenários e oportunidades de mercado promissores não terão importância. Uma boa maneira de as instituições financeiras garantirem a permissão é construir e manter a confiança dos clientes. A aplicação dos controles de privacidade e proteção de dados existentes faz parte integrante da entrega do Open Banking. O mesmo acontece com o controle dos clientes sobre seus dados e a transparência sobre como seus dados são usados, o que, por sua vez, diz respeito a questões mais amplas de educação financeira.

Para que as instituições financeiras tenham sucesso com o Open Banking na América Latina, primeiramente elas terão que mudar o currículo. Ao fazer isso, elas também poderão fornecer uma lição para o resto do mundo.

Saiba mais sobre como as soluções de Open Banking da Mastercard capacitam parceiros, constroem a confiança do cliente e promovem a inclusão financeira na América Latina e no mundo com orientações estratégicas, implantação tecnológica, engajamento no mercado e refinamento contínuo.

1. “Market assessment — Mexico country report” & “Market assessment — Chile country report.” Mastercard (com estatísticas da RBR Data Services), 2023.

2. “Ley para regular las instituciones de tecnología financiera.” Gobierno de México, 9 de março de 2018.

3. “Call for input: Open Finance.” Financial Conduct Authority (FCA), dezembro de 2019.

4. “Disposiciones de carácter general relativas a las interfaces de programación de aplicaciones informáticas estandarizadas a que hace referencia la ley para regular las instituciones de tecnología financiera.” Comisión Nacional Bancaria y de Valores (CNBV), Gobierno de México, 4 de junho de 2020.

5. “Sistema de Información Económica (SIE)” from Banco de México (Banxico).

6. “Market assessment — Mexico country report” Mastercard (com estatísticas da RBR Data Services), 2023.

7. “Global Financial Inclusion (Global Findex) Database 2021 — Mexico 2022 update.” Banco Mundial 2022.

8. “Global Financial Inclusion (Global Findex) Database 2021 — Mexico 2022 update.” Banco Mundial 2022.

9. “Finnovista fintech radar México, VIII edition.” Finnovista, 2024.

10. “Regulamentação do Open Banking.” Banco Central do Brasil (BCB), 4 de maio de 2020.

11. “Iniciada a implementação da Fase II do Open Insurance.” Ministério da Fazenda, Governo Federal, 28 de fevereiro de 2023. “Open Finance inaugura fase de compartilhamento de dados de investimentos, o Open Investment.” Banco Central do Brasil (BCB), 2 de outubro de 2023.

12. “Open Finance completa dois anos com 15 milhões de clientes e agenda evolutiva definida.” Banco Central do Brasil (BCB), 1º de fevereiro de 2023.

13. Análise da Mastercard com base em estatísticas do Banco Central do Brasil e do UK Open Banking Limited.

14. “Estatísticas do Pix” do Banco Central do Brasil (BCB).

15. Market assessment — Brazil country report. Mastercard (com estatísticas da RBR Data Services), 2023.

16. "Fintech in Latin America and the Caribbean: A consolidated ecosystem for recovery." Banco Interamericano de Desenvolvimento (BID), 2022.

17. “Finnovista fintech radar México, VIII edition.” Finnovista, 2024.

18. “Nubank adiciona ao app visualização de saldos bancários de outras instituições via Open Finance.” Nubank, 16 de janeiro de 2023.

19. "Europe’s open finance push is more than open banking with a broader scope." Mastercard, 2021.

20. "Open, embedded, modular and on a platform: The opportunities of Banking as a Service.”“Open, embedded, modular and on a platform: The opportunities of Banking as a Service." Mastercard 2022.

21. “Estándares Open Finance como palanca de conversión regional.” La Alianza Fintech del Pacífico, maio de 2023.

22. “Decreto número 1297 de 2022.” Ministerio de Hacienda y Crédito Público, República de Colombia, 25 de julho de 2022.

23. “Cronograma de actividades: Hoja de ruta de finanzas y datos abiertos de la SFC.” Superintendencia Financiera de Colombia (SFC), 2024.

24. “Circular externa 004 de 7 Feb 2024: Instrucciones relativas a las finanzas abiertas y comercialización de tecnología e infraestructura a terceros.” Superintendencia Financiera de Colombia (SFC), 7 de fevereiro de 2024.

25. Statistics from PSE, ACH Colombia.

26. “How to improve the consumer payment experience with enhanced digital platforms — The Colombia report.” Mastercard Account-based Payments Advisory (APA), setembror de 2023.

27. “Resolución externa no. 6 de 2023: Por la cual se expide la regulación sobre la interoperabilidad en los sistemas de pago de bajo valor inmediatos.” Banco de la República, Colombia 31 de outubro de 2023 2023.

28. “Sistemas de pago de Colombia: Diseño del ecosistema de pagos inmediatos.” Banco de la República, Colombia, 18 de abril de 2023.

29. “Market assessment — Colombia country report.” Mastercard (com estatísticas da RBR Data Services), 2023.

30. “How did Bancolombia create a successful rural agent network at scale?” CGAP, 19 de janeiro de 2023.

31. “Purposeful and profitable: Financial inclusion via open banking around the world.” Mastercard, 2022.

32. “Busing through Bogota simplified thanks to dual-purpose debit Card.” Mastercard, 2018.

33. “Promueve la competencia e inclusión financiera a través de la innovación y tecnología en la prestación de servicios financieros, Ley Fintech.” Ministerio de Hacienda, Gobierno do Chile, 4 de janeiro de 2023.

34. “Recent developments in the Chilean financial system and challenges ahead.” Apresentação de Rosanna Costa, Governadora do Banco Central do Chile, no Chile Day em Londres, 12-13 de dezembro de 2022.

35. “Market assessment — Chile country report.” Mastercard (com estatísticas da RBR Data Services), 2023.

36. “Market assessment — Chile country report.” Mastercard (com estatísticas da RBR Data Services), 2023.

37. “Finnovista fintech radar Chile 2023.” Finnovista, 11 de outubro de 2023.

38. “Finnovista fintech radar Colombia 2023” e “Finnovista fintech radar Argentina 2023.” Finnovista, 18 de julho de 2023 e 2 de novembro de 2023.

39. “Four European takes on open banking.” Mastercard 2022.

40. “Recent developments in the Chilean financial system and challenges ahead.” Apresentação de Rosanna Costa, Governadora do Banco Central do Chile, no Chile Day em Londres, 12-13 de dezembro de 2022.

41. “Call for input: Open finance.” Financial Conduct Authority (FCA), dezembro de 2019.

42. “Market assessment — UK country report.” Mastercard (com estatísticas da RBR Data Services), 2023.

43. “Global Financial Inclusion (Global Findex) Database 2021.” Banco Mundial 2022.

44. “Global Financial Inclusion (Global Findex) Database 2021.” Banco Mundial 2022.

45. “Comunicación ‘A’ 7175.” Banco Central de la República Argentina (BCRA), 12 de maio de 2020.

46. “Las personas que usan DEBIN para fondear cuentas vinculadas podrán seguir haciéndolo hasta 1º de marzo de 2024.” Banco Central de la República Argentina (BCRA), 30 de novembro de 2023.

47. “Comunicación ‘A’ 7514.” Banco Central de la República Argentina (BCRA), 19 de maio de 2022.

48. “Market assessment — Argentina country report.” Mastercard (com estatísticas da RBR Data Services), 2023. “Global Financial Inclusion (Global Findex) Database 2021.” Banco Mundial 2022.

49. “Por primera vez los pagos con transferencia superan a las operaciones con tarjeta de débito.” Banco Central de la República Argentina (BCRA), 10 de junho de 2023.

50. “Informe mensual de pagos minoristas.” Banco Central de la República Argentina (BCRA), abril de 2023.

51. “Market assessment — Argentina country report.” Mastercard (com estatísticas da RBR Data Services), 2023.

52. “New paths for sustainable and inclusive economic growth leveraging digital assets.” Mastercard, novembro de 2022.

53. “How to improve the consumer payment experience with enhanced digital platforms — The Argentina report.” Mastercard Account-based Payments Advisory (APA), setembro de 2023.

54. “Estándares Open Finance como palanca de conversión regional.” La Alianza Fintech del Pacífico, maio de 2023.

55. “Proyecto de Ley N° 1584/2021-CR: Ley que declara de interés nacional y necesidad pública la implementación de política pública que fomente la masificación del banca abierta.” Congreso de la República del Perú, 31 de março de 2022.

56. “CCE: Delivering real-time financial inclusion to Peru.” Mastercard, maio de 2022.

57. “Circular Nº 0024-2022-BCRP.” Banco Central de Reserva del Perú (BCRP), 6 de outubro de 2022.

58. “’Hay un gran incentivo por parte de las microfinancieras de formar parte de la CCE’—Martín Santa María.” Microfinanzas, agosto de 2022.

59. “The camaraderie of digital payments: How traditional and non-traditional payments can co-exist.” Mastercard, 31 de julho de 2023.

60. “Market assessment — Peru country report.” Mastercard (com estatísticas da RBR Data Services), 2023.

61. “Market assessment — Peru country report.” Mastercard (com estatísticas da RBR Data Services), 2023.

62. “Market assessment — Peru country report.” Mastercard (com estatísticas da RBR Data Services), 2023

63. “How to improve the consumer payment experience with enhanced digital platforms.” Mastercard Account-based Payments Advisory (APA), September 2023. (A média abrange Argentina, Brasil, Chile, Colômbia, Costa Rica, República Dominicana, Equador, Panamá, Peru, Porto Rico).

64. “How to improve the consumer payment experience with enhanced digital platforms.” Mastercard Account-based Payments Advisory (APA), Setembro de 2023.

65. “Four European takes on open banking.” Mastercard 2022.

66. “Fraud risks in fast payments.” World Bank, outubro de 2023.

67. “How to improve the consumer payment experience with enhanced digital platforms.” Mastercard Account-based Payments Advisory (APA), Setembro de 2023.

Related resources